淌若只盯功绩和指数,A 股有时很艰深释。利润莫得坐窝改善,商场却先涨;宏不雅数据还行,股价又不一定买账。

真是的问题是:商场当今发放给哪种明天订价?

6 月 1 日,招商证券发布面向 A 股商场的策略专题,试图用"干线、资金、博弈、周期"四个维度,解说 A 股历久运行规章。分析师张夏在这份策略专题中给出的中枢判断是:"泄漏重订价是相接 A 股一切景况的钥匙:商场不是在往来经济自己,而是在往来商场对经济的泄漏。"

这句话有点大,但照实收拢了 A 股的一个历久特征。牛熊调遣巧合是 GDP、利润、利率的机械线性反应,更多时候是商场在再行判断:旧增长格式还能不行讲下去,新增长格式有莫得东谈主发放信、发放买。旧叙事讲完,新叙事尚未成形,商场容易插足扶助;新叙事被资金经受,干线启动扩散,牛市基础才会出现。

讲述把这个判断落到 2026 年以后:新一轮五年决策开局、好意思国中期选举年、A 股从估值驱动转向盈利驱动,这几件事会碰在全部。旅途假定中,企业盈利增速有望在 2025 年转正后,进一步实现 5%-10% 的温存增长;内需复苏和科技自强,是最值得追踪的两条线。

A 股先往来"新旧动能切换",不是通俗往来 GDP

A 股从出生起,就不仅仅企业盈利的镜子,更是经济转型的风向标。

本钱商场服求实体经济,意味着供给端历久充裕:新股不断插足商场,存量资金会被摊薄。个东谈主投资者账户占比高、机构市值占比高,又让商场自然带有强博弈特征。

这解说了一个常见矛盾:经济不差,股市巧合涨;经济有压力,股市也可能走牛。

2006-2007 年的城镇化和资源品、2015 年的互联网 +、2020 年的新动力,齐是新叙事被商场麇集订价的阶段。熊市也常发生在旧干线落潮、新干线还没接上的空窗期。

换句话说,A 股许多时候不是在往来"当下有多好",而是在往来"下一轮增长由谁来代表"。

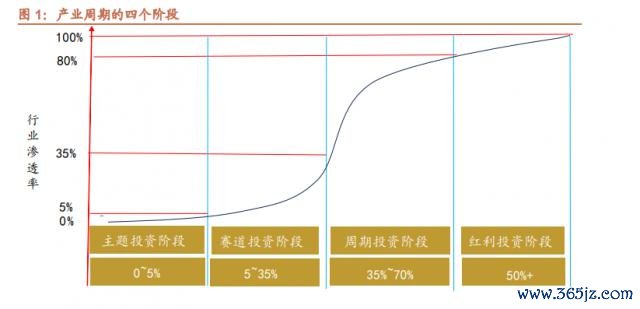

干线识别:别硬编,看渗入率

干线是 A 股最底层的标的变量。

框架中有一句很平直的话:"干线不可造,只可识。"

干线不是某个行业短期景气,也不是某只股票的利润增速,而是经济从旧动能向新动能切换时变成的产业趋势。城镇化、移动互联网、新动力、东谈主工智能,齐属于不同期代的干线抒发。至于它们能不行真的成为商场干线,还要看渗入率走到哪一步。

干线有三层:微不雅是产业趋势,中不雅是结构转型,宏不雅是时间主题。独一同期稳妥时间主题、结构转型标的,况且渗入率毁坏关键位置,产业趋势才可能成为干线。

最关键的量化器用是渗入率 S 弧线:

0%-5%:导入期,更多是主题投资;

5%-35%:加快期,产业趋势从故事变成事实;

35%-80%:训练期,增速放缓,估值逻辑切换;

80% 以上:裕如期,2026世界杯赛事竞猜中国官网增漫空间彰着收窄。

5% 很紧要。过了这个点,常常阐扬期间阶梯、营业模式、供应链和需求启动彼此考据。5%-35% 是最随便的一段,盈利容易超预期,估值也可能全部抬升。

但干线不会恒久有用。渗入率见顶,会当然终端;期间阶梯、政策环境或营业模式被证伪,会提前终端;流动性穷乏时,则可能被硬生生压熄。

资金:决定牛熊节拍,钱的"性情"决定商场格调

资金决定 A 股牛熊的速率和格调,但"资金"不行只看一个总量。

这里的资金不是一个暧昧办法,分析师将资金分为三层:宏不雅流动性、商场流动性、结构流动性。

宏不雅流动性看的是池子有多大,比如货币政策、信贷周期、货币供应量。商场流动性看的是水往不往股市流,比如公募刊行、北向资金、两融余额、险资树立。结构流动性看的是股市里面怎么轮动,比如从耗尽到科技、从大盘到小盘、从价值到成长。

旧范式里,信用周期是中枢。2005-2017 年,信用扩展常常对应牛市,信用收缩常常对应熊市。

但 2018 年之后,这个关连彰着松开。原因有三点:经济从增量扩展转向存量优化;企业融资从曲折融资走向平直融资;房地产蓄池塘功能下落,住户钞票树立渐渐向金融钞票转动。

是以新范式下,资金开头变得更复杂:产业趋势、各人流动性、住户钞票树立转动,和信用周期全部影响 A 股。

更紧要的是,增量资金的属性决定格调。

Z6尊龙凯时中国官方网站北向资金、产业本钱更偏左侧和价值;公募、险资更偏趋势和成长;个东谈主投资者与杠杆资金更容易追赶题材和动量;政策资金更偏逆周期托底。商场格调切换,许多时候不是"审好意思变了",尊龙凯时官方网站而是主导增量资金变了。

博弈"A 股波动大,不仅仅情态问题

A 股波动的开头,不仅仅投资者情态,而是轨制、资金结构和博弈格式重叠的效果。

一是本钱商场服求实体经济。往时商场融资功能更强,新股、再融资、减握齐会影响资金均衡。框架中格外提到,跟着商场高涨,IPO、再融资、鼓吹减握等资金需求跨越增量资金流入后,商场趋势可能发生根人道转念。

二是个东谈主投资者和机构并存。90% 的账户是个东谈主投资者,60% 的市值是机构。订价权更多在机构,情态波动更多来自个东谈主投资者,两者共同塑造 A 股往来生态。

三是政策。政策不错影响流动性,也不错界说干线,还可能更动博弈端正。

2024 年新"国九条"发布后,一个变化值得看:本钱商场顶层诡计从更偏融资,转向"投融资并重"。分析师称,2024-2025 年 A 股分红回购限制为 5.24 万亿元,初次彰着跨越同期股权融资;放胆 2025 年末,各样中历久资金握有 A 股运动市值约 23 万亿元。

这阐扬 A 股的轨制底色在变,从"融资市"往"陈述市"挪。但别期待通宵之间改完。旧的博弈格式还在,新端正会缓缓渗进去。

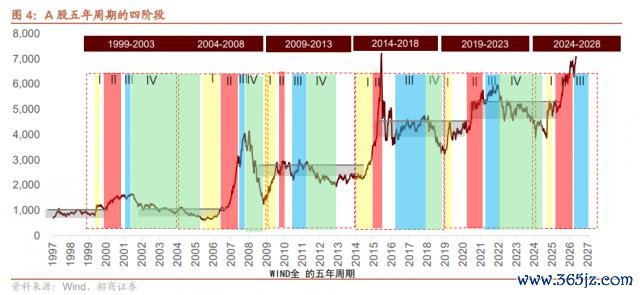

周期:是时候坐标,雷同的干线,季节不同、效果不同

周期不是另一个零丁主义。它更像时候坐标:雷同的干线、雷同的钱,在不同阶段,效果齐备不同。

一个产业趋势,刚起势时是左侧契机;插足乘势期,可能变成主升浪;到转势期,商场启动分化;退势期里,好公司也可能被全部卖掉。

框架中把 A 股五年周期分红四个阶段:

起势期:政策和信用见底,新干线萌芽,适合左侧布局;

乘势期:干线领路,资金正反馈,趋势策略最有用;

转势期:盈利还在开释,但流动性边缘收紧,商场分化加重;

退势期:旧干线分解,资金穷乏,中枢任务变成珍摄和酌量下一轮干线。

这里还有一个不雅察:政策拐点常出当今"逢 9 逢 4 "的年份,比如 2004 年、2009 年、2014 年、2019 年、2024 年。它对应政策周期、信用周期、经济周期和商场周期的嵌套共振。虽然,这不是算命公式,只可手脚不雅察周期位置的陈迹。

周期的实战含义很直白:季节决定策略。起势期重布局,乘势期重握有,转势期重杀青,退势期重酌量。

2026 年之后的关键,是盈利能不行接上

瞻望 2026 年及以后,框架给出的配景是"三期重叠"。

第一,"十五五"决策开局。新的五年决策周期启动,财政政策保握积极,中枢驱动从往时的信用周期,转向以广义财政支拨为中枢的政策周期。

第二,好意思国中期选举年。历史规章中,好意思国中期选举年更容易出现政策扩展,可能与中国"十五五"开局变成政策共振,共同提振各人工业需求与 PPI。

第三,A 股自身阶段切换。商场正从流动性驱动的上行第二阶段,向盈利改善驱动的上行第三阶段过渡。中枢不雅察锚点是 PPI 触底回升,它关连到企业盈利是否真是改善。

行业方朝上,科技革命也曾历久政策阵脚。AI、算力、机器东谈主被放在渗入率加快区间扣问;顺周期中的有色、化工,受 PPI 回升影响,盈利弹性会更特等;内需耗尽则有结构性诞生契机。

但这不是无条款乐不雅。旅途假定需要盈利致力于于,需要 PPI 回升,也需要流动性和政策环境合营。源材料列出的风险主要有两类:经济数据不足预期,国外政策超预期收紧。

终末还有一个变化不行忽略:AI 不仅仅商场干线,也可能更动投资法子论。框架末尾提到,明天 AI 投资器用可能基于对寰宇和股票运行规章的相接尊龙凯时官方网站,给出组合淡薄。但投资效果仍要由东谈主认真,这亦然 AI 短期无法替代投资者的所在。